下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

互联网反垄断大潮至今,尽管已经接近阶段尾声,但给很多相关行业带来的影响,还远未结束。

以互联网医疗服务行业为例。

早在2015年,“互联网+医疗”模式就被列入国家重点推动发展的方向之一,甚至先后在A港股改革上市制度以便更多生物科技和医疗企业上市融资。此后,随着资本的疯狂涌入,大量以这一概念为基础再进行分化创新的互联网医疗平台如雨后春笋冒出。

尽管资本的推动下,我国的互联网医疗行业发展迅猛,但所谓过犹不及,因为太多同类竞争,也让这一行业一直处于严重泡沫状态。

随着互联网反垄断时代的到来,巨头们纷纷接受严格监管,资本无序扩张戛然而止。很多基于互联网流量讲概念故事却难以有足够实际业务支撑的商业模式也受到了史上最残酷的挤泡沫考验。

所以可以看到,近一年来在港股上市的大量互联网医疗平台的股价遭到大幅下跌,无论是几大互联网巨头下的平台,还是依靠自身发展起来的中小玩家,盖无幸免。

3月28日,在港股上市的互联网医疗服务平台医脉通股价再度暴跌11%,而其上一交易日更是大跌了24%。在近期互联网医疗概念股普遍回暖的环境下,医脉通股价如此惨淡表现多少让人觉得怪异。

实际上,医脉通去年上市之时一度成为资本市场追逐的明星股,公开发售阶段获592.41倍认购,每股定价27.2港元处于招股价的上限顶格。公司上市后股价也一度涨至47港元,超过招股价7成。

但很快随着互联网反垄断的持续冲击影响,去年11月开始,医脉通开始与其他同行一样开始转入接连不断的暴跌趋势,截止至今,仅4个月时间股价便从高位暴跌超8成。

尽管从业务业绩发展看,医脉通自身有着尚属扎实的业务根基,但在资本潮水退去下,它依然避免不了这一轮轰轰烈烈的行业性挤泡沫大趋势影响。

01

医脉通绩后股价接连大跌

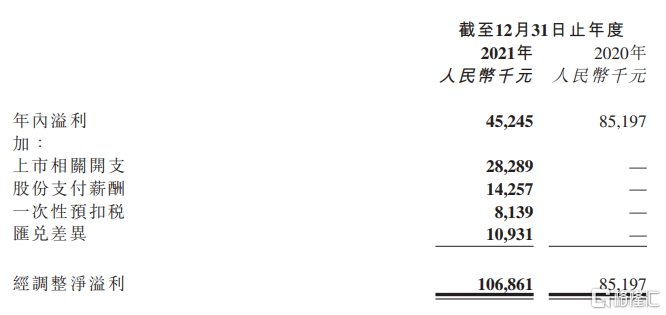

3月24日,医脉通(2192.HK)发布的财报显示,2021年公司营收为2.84亿元,同比增长33.2%;母公司拥有人应占溢利为4061.6万元,同比下降52.3%。

值得注意的是,在扣除上市费用、股份支付薪酬、汇兑差异、一次性预扣等费用后,医脉通的经调整净利润为1.07亿元,同比增长25.4%。

但即使如此,业绩增速不及预期是医脉通股价下跌的重要原因。

在以往,互联网企业天生被市场认为具有高成长特性,而互联网医疗平台也是近几年新生的新商业模式,用户和流量潜力巨大,更被市场看作是高成长的赛道概念。然而,医脉通的增长速度却有些让市场失望。

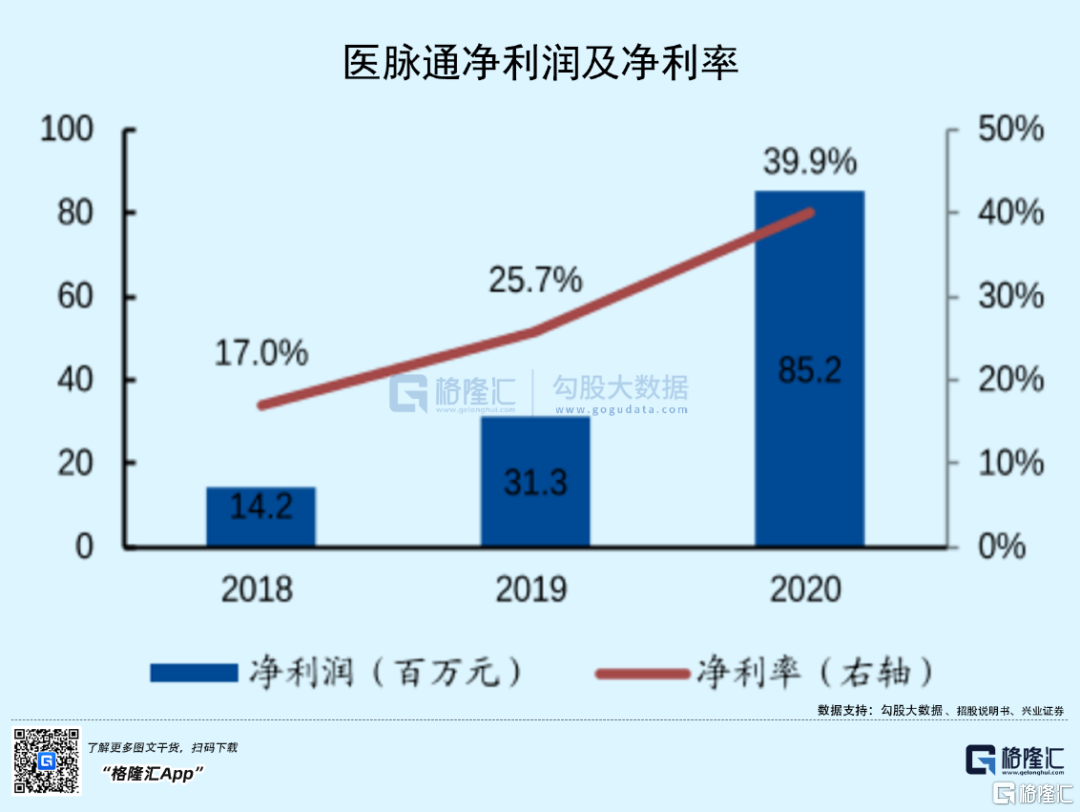

财报显示,2018-2020年,医脉通的净利润分别为14.2/31.3/85.2百万元,净利率分别为17%/25%/39.9%,而2021年,医脉通的净利润跌至40.6百万元,增速同比下滑52.3%。

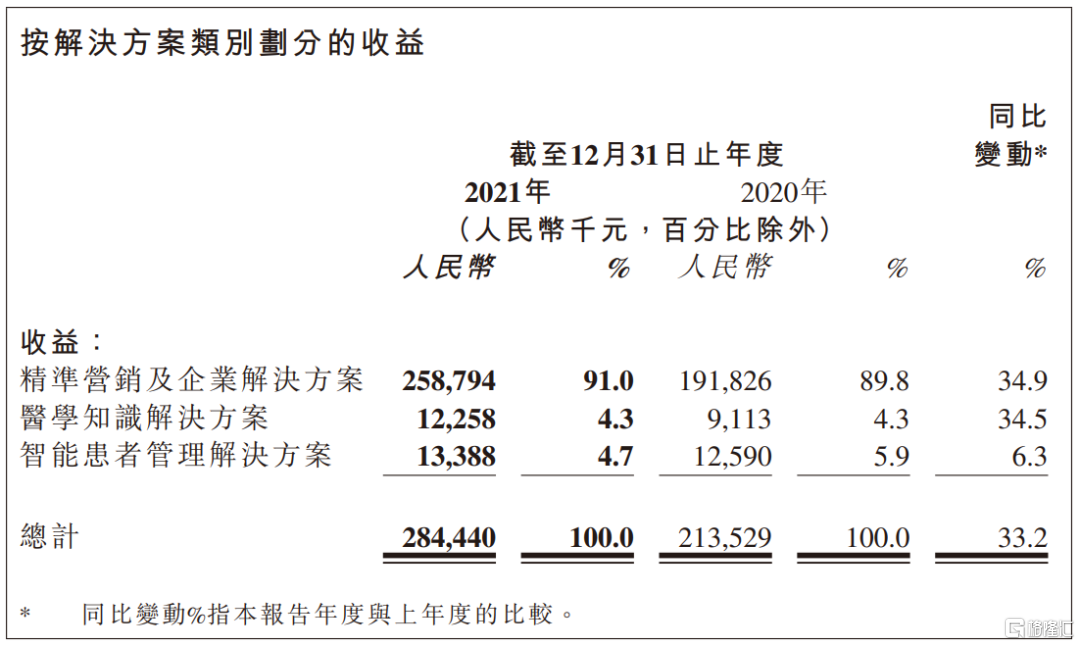

从营收结构来看,医脉通的收入来源于精准营销及企业解决方案、医学知识决绝方案、智能患者管理解决方案这三部分。这三个业务中,又主要依靠精准营销及企业解决方案。

2021年,医脉通精准营销及企业解决方案实现营收2.59亿元,同比增长34.9%,在公司的收益占比中高达91%。而医学知识决绝方案、智能患者管理解决方案这两个业务所占比例仅为4.3%和4.7%,占比很小。

所谓精准营销,简单来说,就是依靠大量的医生和用户,为制药、医疗设备等医药企业进行线上品牌营销、药品宣传。而企业解决方案则是采用 SaaS 模式提供 EDC、CDMS 解决方案及 RWS 支持解决方案。

作为国内头部在线医师平台,医脉通拥有庞大的医生用户群。

财报显示,2021年,医脉通用户规模由上年的350万大幅增加至550万,其中包含310万注册执业医生用户,占我国同期执业医生的75%。数量众多的执业医生用户是医脉通的优势,也是其开展精准营销及企业解决方案业务的重要基础。

从业务模式来看,医脉通的客户主要是制药、医疗设备等B端医药企业,这些企业每年都有一定的开支用于医疗营销,但都以传统医疗营销为主,数字医疗营销占比很小,这个市场未来还有一定提升空间。

总的看来,之所以市场对医脉通的2021年业绩表现,自身的业绩规模原本就太小,需要体现高增长弹性,但增速在上市后却出现明显放缓,不能匹配市场对其高增长的业绩预期。尤其是在当前互联网寒冬下,行业的未来更加让人担忧,导致对其估值认可度也就难以维持此前的预期了。

02

互联网医疗服务行业竞争激烈

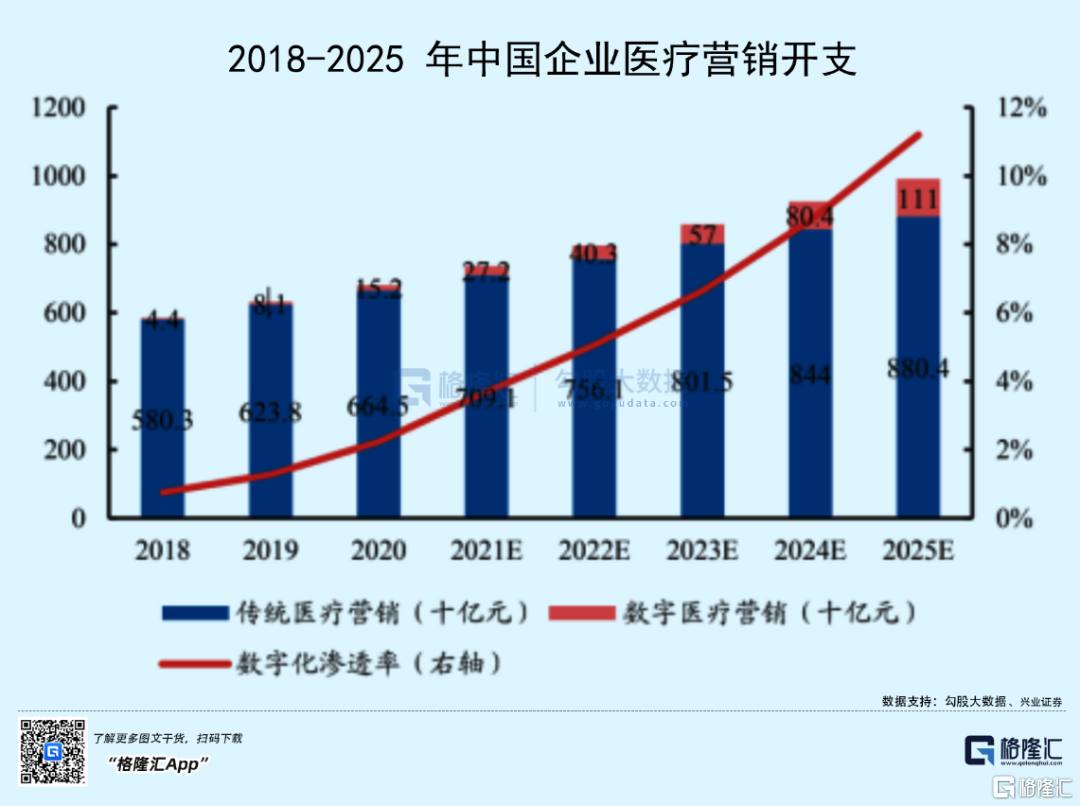

统计显示,2020年中国制药及医疗设备公司的医疗营销总开支达到人民币6797亿元,其中数字医疗营销的占比仅仅只有2.2%,而这部分比例预计2025年将增至11.2%。

虽然数字医疗营销市场有一定增长空间,但在医药整体大环境变差,许多医药上市公司股价大幅下跌的当下,药企的市场推广预算也在减少,未来数字医疗营销市场能否保持高速增长存在很大不确定性。

更何况,这一行业的竞争已非常激烈。

近年来,随着数字医疗产业的爆发,线上问诊、医药电商、智能医疗、医疗大数据等服务迅速发展起来,“创新技术+医疗产业”的模式不断涌现。

许多企业纷纷入局。做医疗服务平台的有平安好医生、微医、阿里健康、好大夫在线、丁香园、春雨医生等,做医药平台的有京东大药房、阿里健康大药房、天猫医药等,做慢性病管理平台的有医联、医云健康等,互联网医疗赛道愈发热闹起来。

疫情的到来进一步催化了大家对线上医疗服务的需求。疫情期间,由于线下就医增加了交叉感染的风险,部分医院关闭了线下门诊,更为安全便捷的线上医疗备受青睐。2020年我国互联网医疗市场规模迅速增长至1961亿元。

近几年,互联网医疗行业更是掀起上市潮。如今,阿里健康、京东健康、平安好医生、众安在线等公司已陆续登陆港交所。此外,丁香园、微医、叮当快药等公司也分别在近两年拿到了上亿美元融资,行业竞争变得愈发激烈。

作为国内在线专业医师头部平台,医脉通虽然有一定优势,但同业竞争也非常激烈。那些有数字营销需求的药企,不仅可以和医脉通合作,还有大量的互联网医院、医药电商等平台可供选择。

医脉通吸引执业医生来品台注册的原因在于,平台能提供医学相关指南、文献、医学考试等相关信息,以便于他们在平台上查询药物信息、下载相关指南和文献,还能在互动区线上交流,进行学术探讨,帮助医生们解决临床中遇到的实际问题。

但类似的平台和服务,丁香园、医学界等公司都在做。以丁香园为例,早在去年11月,丁香园的社区论坛、用药助手、丁香公开课、丁香医考等板块的业务覆盖核心用户550万,主要为医生群体。丁香园的C端大众用户注册规模更是高达1.2亿,他们分布在丁香医生、丁香妈妈等业务中。

在新冠疫情爆发后,丁香园便及时开辟了新冠肺炎疫情实时动态专栏,浏览人次已超过22亿,可见丁香园在注册用户数量、用户活跃度等方面都表现不俗,同业竞争非常激烈。

这些强大竞争对手的存在,无疑对医脉通的发展形成一定制约。

医脉通的优势是拥有数量庞大的执业医生用户,但医生开处方的驱动力取决于其本身对疾病、诊疗方式和药品的认知,同时还受所属医院政策规定、与线下药代的关系等因素影响。而数字营销只是药企们线下营销活动的一种辅助,曝光率的提高并不能直接增加医生开这个处方药的比例。这也是为什么药企们把大量金钱和精力放在线下医药营销中的原因。

03

尾声

总的来说,随着互联网反垄断,防止资本无序扩张的严监管时代开启,资本潮水退去之后,以往讲故事看预期的模式难以为续,包括互联网医疗服务平台在内的很多概念行业,都将面临新一轮残酷的行业大洗牌。

寒冬考验之下,一切的估值判断都要回归到凭业绩实力说话。

尽管医脉通作为国内头部在线专业医师平台,在中国提供数字医疗营销服务的医师平台中位居榜首,在业务发展方面也在呈现较稳增速,但在激烈的同业竞争中,如何长期留存用户并持续将其转化为商业价值,如何才能实现市场预期的高增长趋势,还需要更多的努力。