下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

降准的概率不大

近期市场对央行降准的预期较强,我们认为降准的概率不大,因为:

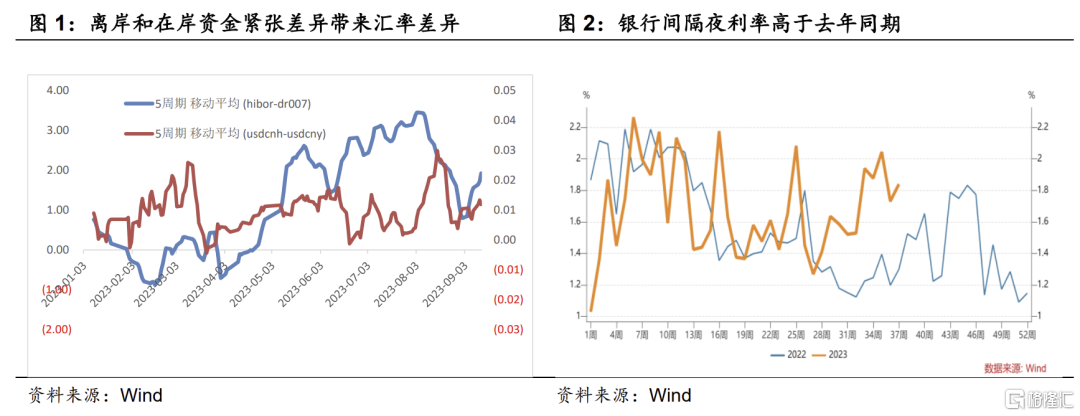

第一,汇率的压力。从离岸汇率来思考这个问题。之前人民币贬值压力较大的时候,离岸汇率贬值更快,进而带动在岸汇率贬值,形成离岸和在岸汇率的负向强化。最近一段时间,央行在香港市场发行央票,收紧人民币流动性,伴随着离岸人民币香港银行同业拆借利率(Hibor)的不断上行,离岸汇率阶段性出现了企稳迹象。

本质上讲,汇率也是由供需决定的,如果人民币相对于美元供给多了,短期内就有贬值压力;如果通过流动性收紧,使得人民币相对于美元的供给下降,人民币贬值压力自然会缓和。因此,最近离岸人民币的紧张是为了稳定离岸汇率的代价。而恰恰是离岸人民币紧张,导致了离岸人民币相对于在岸人民币汇率的更加稳定的状态。

顺着这个逻辑,如果最近降准,并导致流动性宽松,那么进而导致人民币相对于美元供给的增多,则会加大汇率贬值的压力。而如果降准,只是对冲流动性缺口,并不会导致流动性更为宽松,那么确实对汇率就不会形成压力。但是这样的降准,对债券市场的利好作用也就相对有限。

实际上,过去历史上也多次证明,不能带来流动性更为宽松的降准,对债券完全没有影响。

第二,短期内,考虑到美国通胀掉头反弹,即使暂时fed不加息,利率维持高位的时间会更长,这意味着美债利率会维持高位,美元指数也可能会继续反弹,那么非美货币短期内仍面临较大的贬值压力。

第三,从资金流向可控的角度看,降准并非最优选择。我们都知道,降准的目的是为了释放流动性,并通过信贷扩张的角度刺激经济。但降准后释放的基础货币,是否真在的进入实体,并不必然。此前央行已经表达了对部分资金套利行为的担心,从这个角度看,似乎结构性工具在解决流动性的同时更利于资金精准流向实体。

实际上,我们认为,最近流动性的紧张,除了季节因素之外,也有央行主动调控的因素。看今年银行间隔夜利率的趋势,8月份之前基本和去年一致,但是8月份以来,隔夜利率明显超过去年同期,可能就是央行主动调控的结果。

因此,我们认为市场对央行降准的预期较高,但我们认为降准的概率不大,资金利率处于高位是大概率,对债券市场的影响也会持续显现。那么动态看,当资金阶段性较宽松的时候,则是需要止盈的时候。

02

周四策略回顾

关注资金面不确定性:投顾部债市早盘策略(2023-9-14)

【投顾部市场跟踪】周三美国三大股指涨跌互现,道指跌0.2%,标普500涨0.12%,纳指涨0.29%。美债收益率普遍下行,2年期美债收益率下行4.9个基点,10年期美债收益率下行3.2个基点。国际油价集体收涨,美油10月合约涨0.01%,布油11月合约涨0.14%。纽约尾盘,美元指数涨0.2%报104.77,离岸人民币兑美元涨299个基点报7.2718。

国内方面,(1)央行有关负责人:将进一步加大与财政、产业政策密切配合,提升金融支持效率。目前提前还贷情况已经有所减少,预期得到实质性改善,这将有利于优化居民资产负债结构,增强消费能力和消费信心。(2)上海市统计局相关部门召集沪上头部中介机构召开讨论会,了解中介机构今年第三季度成交情况,新政对中介机构、上海楼市影响,以及新政出台前后购房人群心态变化。(3)多城二手房源猛增,有地方9小时增3200套,“如交易量跟不上业主会选择降价”。

海外方面,(1)美国8月通胀反弹,CPI同比上涨3.7%,略高于3.6%的市场预期,前值为3.2%;环比上涨0.6%,符合预期,前值为0.2%。(2)欧元区7月工业产出环比下降1.1%,预期降0.7%,前值升0.5%修正为升0.4%;同比下降2.2%,预期降0.3%,前值降1.2%。(3)欧盟委员会主席冯德莱恩表示,欧盟委员会将启动一项针对从中国进口的电动汽车的反补贴调查。业内人士认为本次仅为启动调查,后续存在不确定性。

8月中旬央行超预期降息后,资金面不仅没有进一步宽松,反而逐步趋紧。8月底跨月资金面超预期紧张,跨月结束后的9月上旬资金面也并未如此前月初一般快速缓和,9月上旬资金利率的中枢水平较8月降息前明显上移,这也带动了短端利率快速反弹。虽然进入9月中旬以来,随着央行持续在公开市场进行净投放,资金面出现了一定程度的缓和,但展望未来,资金面缺口依然存在,在央行货币政策基调不再过度宽松的背景下,反而需要警惕资金面持续扰动,资金利率波动加剧的风险。

策略方面,目前资金利率和存单利率已经出现明显反弹,10年国开、5年国开等中长端活跃品种与1年期AAA存单之间的利差已经压缩到2019年以来新低。当前的中长端利率与短端利率之间的利差保护已经不足,收益率曲线过度平坦化背景下,一旦未来资金利率超预期反弹,债券收益率也将面临调整压力。随着近期资金面边际缓和,逐步止盈落袋为安仍是较为稳妥的投资策略。

利率下行仍是止盈良机:债市午盘策略(2023-9-14)

【投顾部市场跟踪】周四上午银行间主要利率债收益率先上后下,截至午盘长端活跃券利率涨跌互现,受央行公开市场净回笼带动资金面有所收紧影响,中短端利率普遍小幅上行;资金利率多数上行,隔夜利率重回1.8%左右;国债期货先跌后涨,临近午盘快速拉升。A股冲高回落,商品期货多数收涨。

消息方面,国家能源局公布8月份全社会用电量8861亿千瓦时,同比增长3.9%;1-8月,全社会用电量累计60826亿千瓦时,同比增长5.0%。国家统计局数据显示,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,9月上旬与8月下旬相比,43种产品价格上涨,7种下降。

继昨日资金面有所缓和后,今日早盘资金面再次有所收紧,各期限资金利率全线走高,央行公开市场大额净回笼反映出央行并不希望资金利率维持在过低水平。后续随着税期、跨季、跨节、债券发行等资金面扰动因素轮番登场,资金利率难有进一步下行空间,资金面波动风险或将加剧。当前的收益率曲线依然过于平坦,利差保护远远不足,依然建议仓位较高的机构随着利率阶段性回落继续止盈,仓位较低的机构则不必急于追涨。

注:本文来自华创证券于2023年9月14日发布的《降准的概率不大——华创投顾部债券日报2023-9-14》,证券分析师:吉灵浩 SAC:S0360623070003