下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

都说英伟达是AI大牛股,但有一只股票,踩在英伟达的肩膀上,涨得比英伟达还要高。

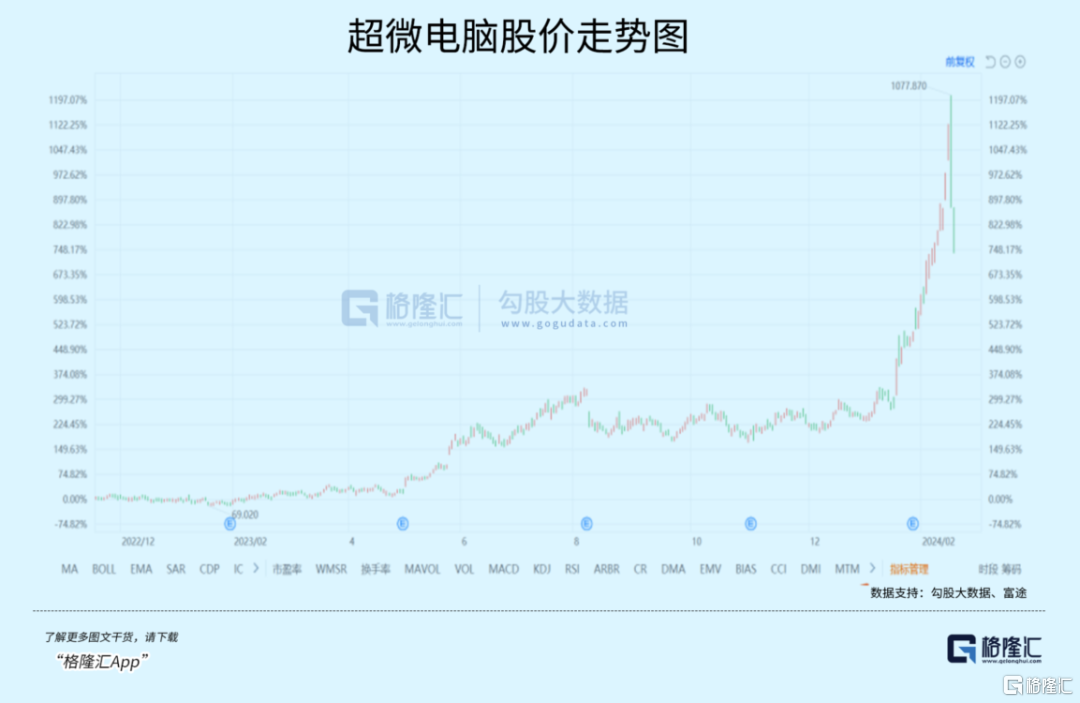

超微电脑,过去一个月的时间,疯涨了2倍,如果把时间拉回去年,超微电脑最大涨幅高达13倍。看着K线图,这是连大哥英伟达都无法企及的高度。

这超微电脑,到底是“神”还是“妖”?又能不能继续创造神奇?

01

何方神圣?

虽然中文发音相似,但你千万别以为超微电脑,和那个做芯片的AMD(美国超微公司)是竞争对手。

实际上,超微电脑是做服务器的,属于英伟达的供应商。这么解释可能更容易明白,超微电脑拿到英伟达的芯片,然后和其他配件一起,做成服务器,再卖给云服务厂商。

据说超微电脑和英伟达还有不少渊源,包括两者都是1993年成立,创始人都是中国台湾人,两家公司合作关系超过20年。期间,英伟达老板黄仁勋曾多次为超微电脑的梁见后站台,显示两位创始人的关系非一般。

过去一年,英伟达的芯片到底有多难拿,相信不用多说大家也知道,AI大厂的老板们就差没集体在老黄家门口蹲点了。

正因为和英伟达的铁一般的供应商关系,所以江湖上流传,超微电脑在服务器厂商中有优先拿到英伟达芯片的“权利”。AI服务器中,最核心的就是英伟达的芯片,只要拿到货,后面的生意就是一马平川。

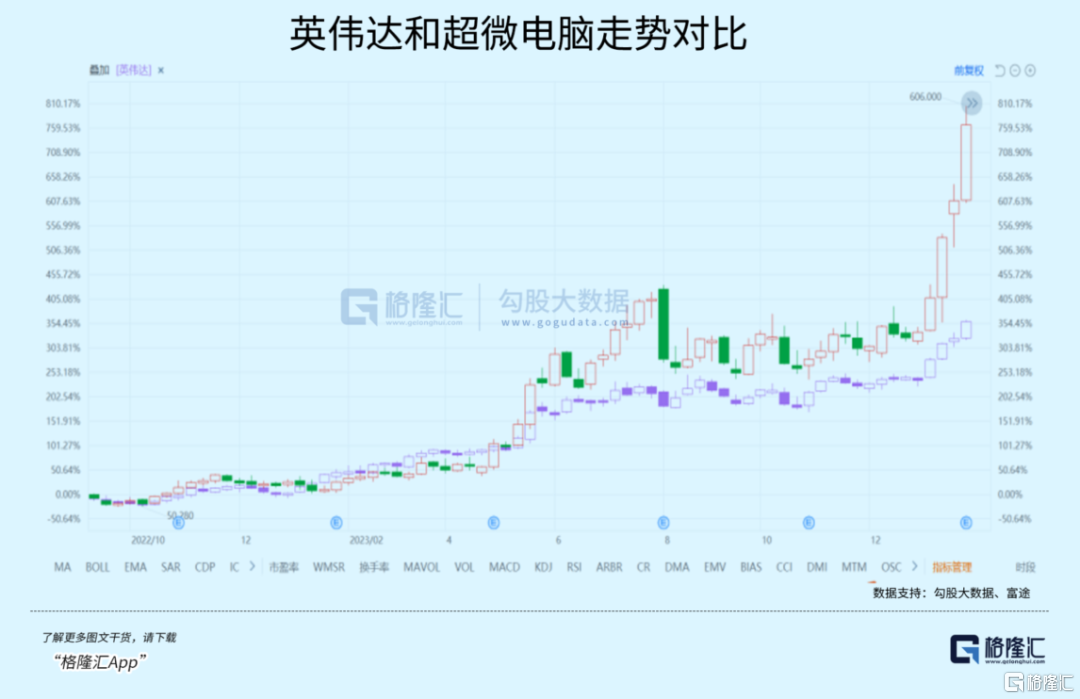

于是乎,超微电脑去年四季度,不仅营收翻倍,利润也大涨70%。可以说是完完整整地吃到了英伟达的超级红利。从股价走势上看,英伟达和超微电脑非常的相似,不过最近一个多月,超微电脑的上涨幅度明显高于英伟达。英伟达的涨幅只有50%左右,但超微电脑涨幅是英伟达的4倍多。

股市的俗话,机会是跌出来,风险是涨出来的。

任何一只股票,如此快速地上涨,都会引起市场的警觉,这大概就是超微电脑突然在英伟达大跌超4%那天大跌20%的原因。

从获利的角度上看,一年10多倍的涨幅,尤其是过去一个月的涨幅,股价来到史无前例的1077美元,已经相当炸裂,此时选择获利了结,无可厚非。

大家可能会问,国内喜欢炒产业链可以理解,毕竟我们在配套领域做得挺好,就像当年的手机厂,炒果链一度成为A股最亮丽的风景线,立讯精密、蓝思科技、歌尔、瑞声,论股价的阶段性涨幅,很多都超过苹果,甚至不乏百倍的公司。

但美股,特别是美国公司,做终端做软件的多,做中低端配套产业链的公司很少,超微电脑怎么就跑出来了?

而且,这是一个注册在美国,如假包换的美国公司。

换个角度看就明白了,虽然注册地在美国,但产能基本在亚洲地区,比如中国台湾地区。

所以,尽管股价涨了之后,各种看好声音、造神运动很多,但无可否认的是,超微电脑就是一家给芯片厂供应外设设备,以及组装成型的制造业公司。

02

到底谁在炒?

前文特别强调了产能在亚洲这一块,为什么?

主要是说明炒作资金的来源地。虽然没有确切的数据证明,但仅从逻辑上推理,大概可以得出炒作资金,主要有两大类:

第一是来自亚洲的资金,因为亚洲人最了解组装产业链,也更多的一手信息,比如订单多少,排产多少,华尔街在这方面明显不是亚洲人的对手,更多的时候他们是被动跟随的状态,可以想象得到,第一波拉上去的资金,应该就来自亚洲资金;

第二种就是被动型以及激进型的量化对冲资金,因为股价疯涨上去之后,会触发量化交易程序被动跟随,如果没有人为喊停,这种被动行为还会继续,直到有力量扭转局面。

从业绩上看,超微电脑的股价完全有理由涨上去。

但如果从交易层面上看,会发现一个比较严重的问题,那就是换手率。

我们可以对比一下最近一个月英伟达和超微电脑的换手率。前者基本在1-3%之间波动,而后者在20-70%,在冲上1000美元的那段时间,换手率基本每天都达到50%。

这预示着什么呢?

等于说,每天有一半的持股人把股票抛了,套现走人。理论上讲,如果是好公司,持股者更倾向于长期持有,每天交易的量不会太大,因为长线持有,能够长期吃到公司发展的红利。而如果大涨之后,大量的持股者选择套现走人,要么意味着股价太高了,后期可能大幅回调,要么就是这家公司长期发展并没有想象中好,资金倾向于急流勇退。

从超微电脑的利润率上看,毛利率15%,净利润7%,和亚洲擅长的代工业、制造业差不多。虽然绑定了英伟达,但和英伟达50%的净利润率相比,差距还是比较大的。

这类生意在亚洲或许不错,毕竟不是每个洲都能像欧美那样,牢牢占据产业链最高端,但在美股市场,这类公司并不是华尔街主流机构配置的首选。

这会带来一个潜在的风险,那就是缺乏长线资金压仓底,股价波动也会比较大。

美股的另外一只股票MARA,可以为超微电脑未来的走势提供参考。

03

美国小票股的炒作逻辑

MARA是做比特币矿机和矿场的供应商,简单地说,它购买了大量的矿机,形成挖矿场,供比特币矿工使用。这种生意和比特币的冷热程度高度相关,币价涨,它就涨,反之就下跌。

去年第三季度,比特币大涨,MARA跟着也是一个大涨3倍之后腰斩。其后随着币价继续大涨,又开始新的大涨。

虽然MARA所在的产业、商业模式,和超微电脑不一样。但有一个指标非常相似,那就是换手率。在过去数月的大涨大跌行情中,MARA的换手率基本维持在20-70%之间。

从行为金融的角度来说,如果对未来缺乏长线的信心和预期,人们就会倾向于做短线交易,赚到钱及时落袋为安。

这在很多小票股尤其明显,这点不管是美股还是A股,因为人性都一样。

商业模式上,MARA也没有什么吸引人的地方,买矿机是重资产,建矿场也是重资产,盈利能力不可能会高到哪里去,而且至今还处于亏损状态,基本吸引不了华尔街主流机构的眼光,只会引来一些激进的散户和量化对冲基金。

不过,相较而言,超微电脑会好一些,毕竟傍上了英伟达这个大哥。

周四凌晨,英伟达再次发布超级炸裂的业绩,营收、指引全部超过市场预期,盘后立马拉涨10个点,基本收获之前几天的跌幅。受到英伟达大哥的提携,超微电脑股价盘后涨幅甚至高于英伟达。

所以,只要英伟达继续吃肉,超微电脑吃更大的肉,大概率没有问题。

这里需要提醒的是,如果某一天英伟达增长出现饱和,股价回调的时候,超微电脑也会跟随,而且幅度会更大。

即使不是英伟达触发,股价疯涨之后,哪一天突然来一个大跌,是不需要什么理由的。

04

结语

在未来一两年,超微电脑的业绩会受到英伟达大哥的带动,高速增长应该是没有问题的。

只要能够继续交出超预期的业绩,公司61倍的PE,虽然有点高,但也不需要担心。至于股价走势,大概率会跟随英伟达。

换句话说,英伟达继续涨,它就能够继续涨。所以那些因为看到超微电脑股价涨得太高而担心大幅回撤的投资者,有可能保守了。即便被称为“妖股”,但只有有业绩保证,华尔街也会有一些激进的资金冲进去,何况还有那么多亚洲的热钱在里面。

只有到某个临界点,英伟达股价开始出现趋势性掉头向下之时,超微电脑才会大跌,而且可以肯定,跌幅肯定要大大超过英伟达。一定程度上,你可以把超微电脑看成英伟达的期权。如果英伟达跌10%,超微就要跌30%,如果英伟达跌30%,超微可能要砍掉90%。

所以,买英伟达,用美股的价投策略,没有任何问题;但买超微电脑,用A股的炒小炒妖手法,或是期权的手法,也没什么问题。

而基于这个特点,超微电脑的另外一个作用,就是用来对冲英伟达的下跌,如果手头上持有比较多的英伟达正股,在某个时间点担心英伟达下跌的话,卖空超微电脑也是不错的对冲手段。

站在现在的节点上,如果你问超微电脑还会不会大涨?

只能说,如果求稳,大可以选择落袋为安,因为低位进去到现在,盈利面已经相当令人满意;但如果你坚信富贵险中求,也可以继续战斗,继续赚钱,并非不可能,因为现在还看不到英伟达大幅回撤的可能性。(全文完)