下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在面对国外局势不明朗、疫情反复带来得的经济下行压力下,国内政策暖风频吹。

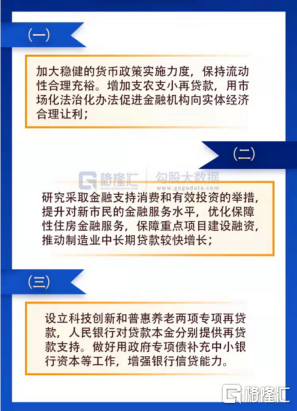

昨日,国常会释放多项重要信息。会议强调决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。

最受金融市场关注的,莫过于会议提出要“适时灵活运用多种货币政策工具”、“加大稳健的货币政策实施力度”等货币政策。货币政策暂未明确表态降准降息,但提出让利实体经济,将更多运用结构性工具,支持三农、制造业、居民合理购房等需求。

3月以来市场对二降准降息的预期多次落空,此次国常会虽未释放明确信号,但不少市场人士认为,美联储不排除最快在5月就开启缩表,相较之下,本月是我国加大稳健货币政策实施力度较好的时间窗口。在具体操作上,全面降准、下调政策利率都有可能。

要适当放水,谁最嗨?当然还是前期嗷嗷待哺的房地产,以及稳增长的抓手大基建。

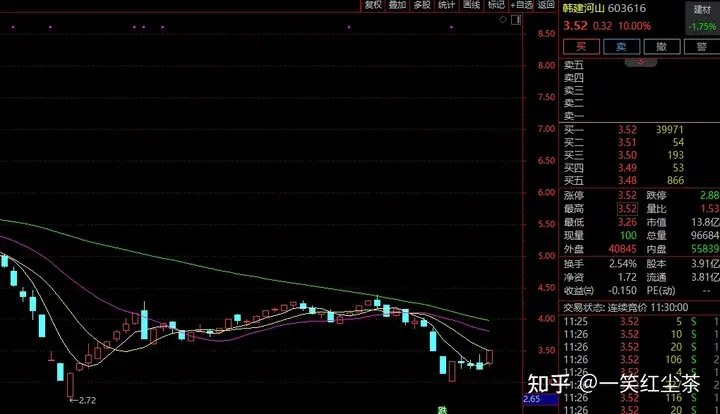

表现在盘面上,基建股早盘逆势走强,地产板块内做高低切,向地产产业链下游进行扩散,包括厨卫电器、钢铁,甚至蔓延到装配式建筑上。具体个股上,建研设计20cm涨停,宁波富达、四川双马水泥类标的涨停,三和管桩涨停,韩建河山等跟涨。

面对国常会吹风后,对于近期是否降准降息,机构有不一样的声音。

中信证券认为,4月降准降息的概率进一步加大。美联储不排除最快在5月就开启缩表,相较之下,本月是我国加大稳健货币政策实施力度较好的时间窗口。在具体操作上,全面降准、下调政策利率都有可能。

不过,中金证券认为,近期降准的可能性似乎不大,但不排除降息的可能性,视疫情的演变与经济走势而定。年12月央行降准叠加上缴利润,已经为银行体系提供超过2万亿元的流动性,如果再考虑结构性货币政策的扩张力度,以上三项已经大体可以满足银行体系的流动性需求。

但目前在信贷供给增多、信贷需求疲弱的情况下,贷款加权利率或已延续下行,3月全国103城首套房贷利率单月降幅达2019年以来最大(13bp)。伴随贷款投放加大的可能是存款成本上升,银行息差收窄不利于实体利率进一步下行,银行成本或有进一步下调的可能。

而浙商证券认为,货币政策工具偏向二季度降准,进一步降息的概率有限。浙商证券认为央行当前以稳增长为首要目标,维持稳健略宽松的货币政策基调,后续仍将多措并举稳增长,宽松政策工具空间较大。考虑到疫情对我国经济基本面冲击的不确定性,我们认为货币政策工具偏向二季度降准。

对于降息,该机构认为概率不大,降准重点在于宽信用,降息重点在于降成本,后者并非当前核心诉求,且中美利差面临阶段性压力,进一步降息的概率有限。

后市怎么看呢?

可以说有明朗化的地方,也有仍然存在不确定性的地方。

明朗的地方,是国家对稳经济的政策措施会越来越多,也会越来越大,直至足以确保5.5%的经济增长目标的实现,所以基本可以确认,政策已经触底,并会持续反弹。疫情方面,随着香港情况的缓和,以及上海强力抗疫,相信在近期也会继续回落。

不确定性的地方,一个是俄乌战争,另一个就是外围的加息风险。不少市场分析都认为俄乌战争已经到了停火边缘,但不时冒出的幺蛾子又在提醒大家,想停火还不能这么乐观。至于外围加息这个问题,多少都会冲击中华区的股市,尤其是港股,面对西方和俄罗斯继续交恶,能源价格会持续处于高位,通胀问题就很难得到妥善改变,所以对于风险比较忌讳的投资者,应该多点押注加息步伐的加快,流动性收缩可能出乎大家意料之外。

不管如何,现在应该有的心态,就是谨慎乐观,乐观政策托底,谨慎的那几个宏观不确定性。最好,想安然度过今年,只需要记住一条投资主线--稳增长。