下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

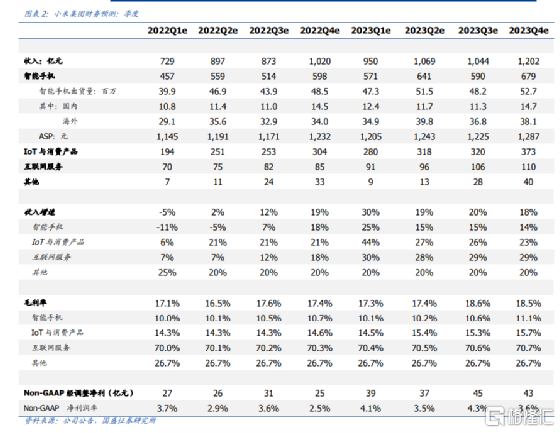

手机:短期业务承压,高端化持续推进

据 IDC、Canalys 等机构公布的 2022Q1 全球智能手机出货量,我们预计小米 2022Q1 出货量约为 3990 万台、同比下降 19%。我们认为多重因素导致手机出货疲软:1)供给端,SoC 存供应短缺。2)需求端,由于国内疫情、国际地缘局势等因素,手机消费需求或有所下降。3)竞争端,国内市场荣耀等竞争加剧。

我们预计 2022 年销量承压,但高端化有助提升 ASP。1)出货量:供给端,预计小米今年将面临芯片结构性缺货问题、Q2 开始或将逐步好转。需求端,继续推进用户群体破圈,比如 4 月推出针对女性用户的小米 Civi 1S。竞争端,小米的国际竞争格局相对乐观,欧洲、拉美、东南亚等地区增长潜力较大。但由于国内疫情、国际地缘局势等影响持续,我们预计小米 2022 年手机出货量增长或承压。2)ASP:高端化将推动手机 ASP 实现持续增长,如今年 1 月开售的小米 12 系列、2 月发布的 Redmi K50 电竞版和冠军版等,预计 Q1 ASP或存 10%增长,未来或有更多高端机推出,推动 ASP 健康提升。

AIoT:保持健康增长,境外短期略有波动

我们预计 Q1 AIoT 业务整体将保持健康增长,但境外市场或由于俄乌冲突、物流因素等对相关消费需求带来影响。2022 年全年在新品和运营的驱动下,我们预计小米 IoT 业务或保持稳健增长。毛利率方面,今年以来面板价格相对稳定,我们预计电视毛利率有望回升、平板及其他一些大家电亦可保持健康毛利率水平,我们预计 Q1 小米 AIoT毛利率环比有所提升。

互联网:境内有所承压,境外变现亮眼

受国内广告需求及疫情因素拖累,我们预计 Q1 国内互联网业务增速有所放缓,但海外互联网或仍可保持较高增速。我们预计 2022 年互联网收入保持健康增长,动力来自:1)MIUI 用户持续扩张;2)境外互联网业务保持高速增长。

造车进入投入期,目标 2024 年上半年量产

据小米 2021Q4 财报,智能电动汽车业务顺利推进,团队成员超 1000 人,未来将继续在自动驾驶、智能座舱等核心领域拓展研发,预计将于 2024 年上半年量产。我们预计 2022 年起公司造车业务将进入投入期。

总结:国内智能手机竞争加剧、AIoT 进展不及预期、海外市场政策风险、疫情影响超预期。