下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

世界上有两种股市:

一种是A股,一种是其他国家股市。

2024年开年4个交易日,能跌4个交易日,创业板指数更是连续4根大阴棒,创出2020年以来的新低。

参见:“A股这样跌,没天理,更没良心”

其实,世界上有两种股市,还有一种说法:

一种是美股,一种是其他国家股市。

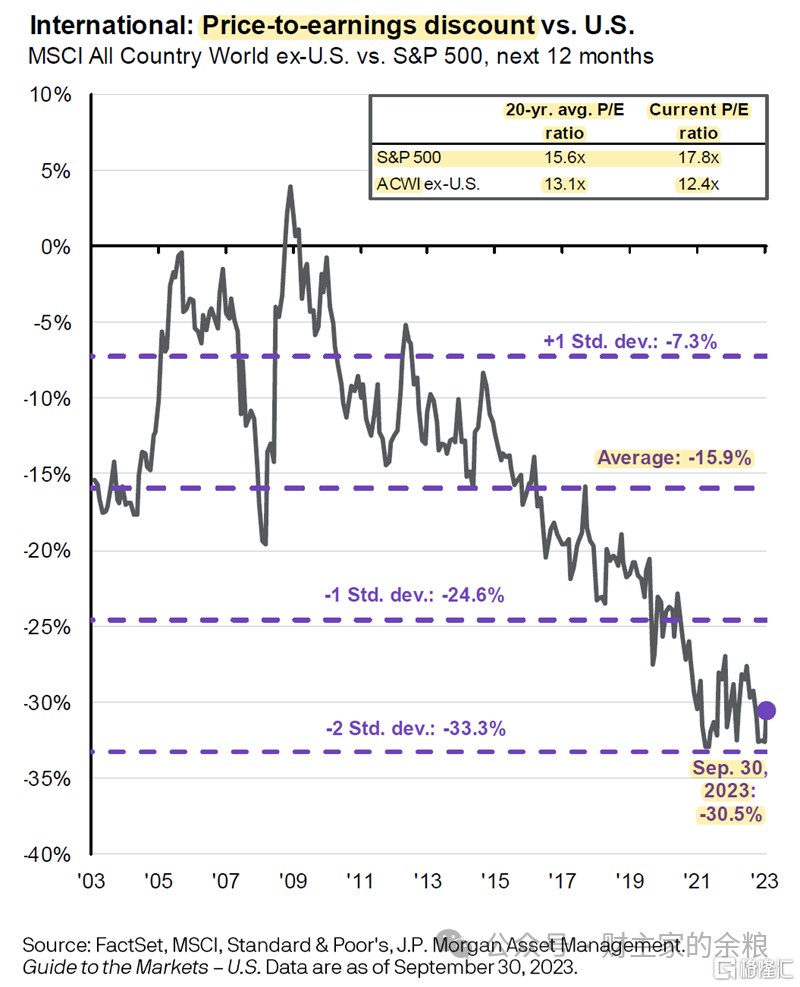

不信,给你看一副图表,是过去20年全球其他国家股市与美国股市的前瞻市盈率(Forward PE)估值比较,以其他国家股市超出美股的比例表示,截止日期是2023年三季度。

很显然,过去20年,按照前瞻市盈率估值,除2008年底到2009年初之外,其他国家股市的估值都是低于美国的(图中显示为负值),过去20年大约平均低于美股16%。

到了现在,其他国家股市估值,已经比美股估值低30%还多,与2021年底相比,而其偏离平均值的幅度,接近2个标准差。

上面那些话的意思是:

把全世界的股市放一起,美股的估值显著的高于其他国家。

为什么会变成这样?

当然是因为美股总是涨,总是涨,总是涨……

和其他国家股市对比,美股是有点贵了,那从美股自身的历史上看,现在的美股到底贵不贵?

这就需要说到美股的几种估值方式。

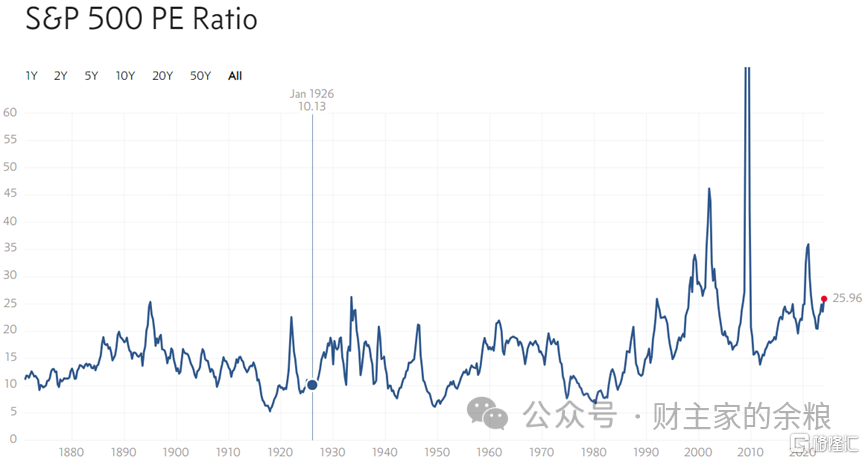

最常用的、最直接的估值,当然就是追踪过去12个月上市公司盈利的P/E-TTM(Trailing Twelve Months)。

以标普500指数来看,过去150多年时间里,除2000年、2008年、2020年的畸高市盈率时刻,美股PE基本在5-35之间变动。如果只看过去30年的话,S&P500的PE-TTM估值,绝大部分时间都位于15-25。

从这个指标来看,目前S&P500的PE-TTM,是26倍,有点儿小贵。

不过,过去12个月的PE估值,可能因为经济衰退等特殊情况出现,导致巨大的波动(例如2008年到2009年的PE),所以诺贝尔经济学奖获得者罗伯特-席勒提出了周期调整市盈率(Cycle Adjusted PE)的概念,就是用过去10年的PE来为当年的PE做平滑处理,这就是著名的席勒市盈率——CAPE。

按照1990年之前的100年看,如果CAPE超过25,那绝对是美股严重高估了,但很可惜,在过去20多年间,美股的CAPE一直都在25以上,甚至超过1/4的时间都在30以上——这主要源于美国无风险收益率的持续下降。

然而,2022年以来美联储持续加息,大大抬升了美国的无风险收益率,在这个时候,32倍的CAPE,真的是不便宜……

股神巴菲特曾经在2001 年 12 月在一篇杂志采访中提到,如果股市总市值与国民生产总值(GNP)之间的比率,处于70%至80%的区间之内,买进股票就会有不错的收益,但如果在这个比例太高如超过120%时买进股票,就等于在“玩火。

由此,用股市总市值/GNP(或GDP),被称为“巴菲特的指标”,威尔逊5000代表美国股票总市值——按照巴菲特的这个说法,美股的“玩火”,可谓是玩太久太久了:自2016年迄今,巴菲特指标从未低于120%。

哪怕是疫情导致股市暴跌期间,该指标也在130%以上(2020年3月),最高时刻更是接近200%(2021年12月),虽然后来一度因美股大跌而有所下降,但因为过去一年美股大涨,目前该指数达到了175%,仅次于疫情期间。

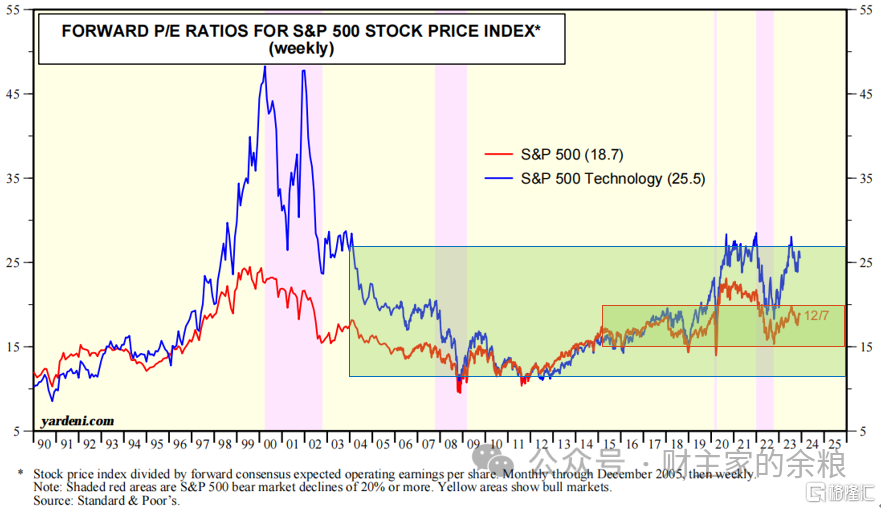

当然,最常用、对未来最有预见性的估值,当然还是Forward PE——也就是,按照各大研究机构对未来一年内美股盈利情况的估算,以当前股价和未来一年盈利,来判断一年后的PE,这就是本文一开始提到的前瞻市盈率,即Forward PE。

这里有个问题在于,根据所采集数据来源的不同,各大研究机构对于Forward PE的预测也不尽相同,我们这里采用美国最为权威标准普尔公司计算的Forward PE历史数据,以此来判断美股当前估值状态。

自1990年迄今,除了1999-2000年的互联网泡沫以及2020-2021年疫情冲击期间,S&P500指数整体的Forward PE一般在10-20之间,特别是2014年迄今的10年间,S&P500指数的前瞻市盈率,基本都在15-20倍这个非常狭窄的区间之内。

现在的S&P500的前瞻市盈率,接近20倍——这肯定不是低估的信号。

特别是,S&P500指数中的科技股(相当于纳斯达克100)整体的Forward PE高达26倍,几乎与疫情期间的高位持平。

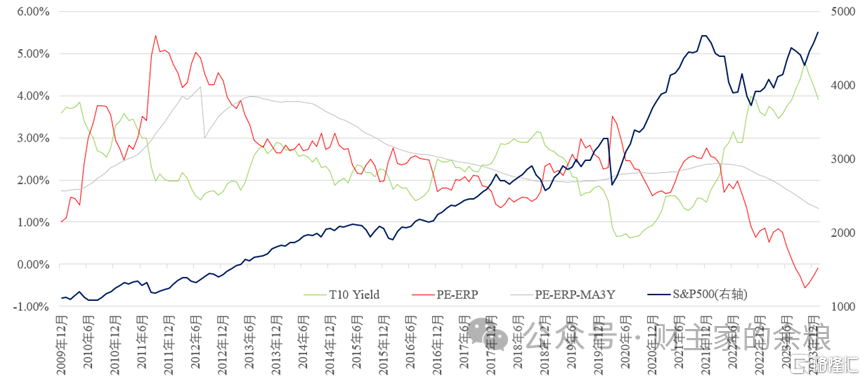

另外,还可以考虑,用股权风险溢价来考察美股当前估值到底高不高——通常而言,投资者要求买入股票的收益率,要高于无风险收益率,这个高出的部分,就被称为股权风险溢价(Equity Risk Premium, ERP)。

根据2008年以来的数据,以S&P500为例,通常投资者要求的ERP大约在1-3%,但现在的ERP却在0以下——如果美国的国债收益率不能够迅速下降到2%以下的话,现在的美股,同样是明显高估的。

说明:T10 Yield为美国10年期国债收益率,PE-ERP即为S&P500的股权风险溢价,PE-ERP-MA3Y,是指ERP过去3年的均值。

最后,根据我自己用美国1997年以来美国宏观金融数据模拟的S&P500美股模型,目前的美股点位也属于偏高估的状态。

根据以上一大堆指标,很显然,目前的美股一定是处于偏高估的状态。

美股虽然明显高估,但众所周知的是,最近15年来,世界上最特别的两个股市:

美股总是处于高估状态,但总是不跌,而且总是能用盈利增长来化解高估值;

A股总是处于低估状态,但总是不涨,而且总是能用盈利下滑来化解低估值。